Pythonで相場師朗先生の「逆半分の法則(逆下半身)」を検出させるプログラムを作る[2]プログラムを制作して逆半分の法則を検出、損益を計算する

投稿日:カテゴリ:プログラミング

キーワード:半分の法則(下半身)・逆半分の法則(逆下半身), Python, 半分の法則(下半身)・逆半分の法則(逆下半身)検出プログラム

プログラムを制作して「逆半分の法則(逆下半身)」を検出

[1]逆半分の法則(逆下半身)を数式で表してみる上記で、「逆半分の法則(逆下半身)」について数式で表してみました。次は、実際にプログラムを制作して、「逆半分の法則(逆下半身)」を検出してみます。

「逆半分の法則(逆下半身)」を検出させるための条件

「逆半分の法則(逆下半身)」を検出させるための条件を加味したプログラムを制作します。1.陰線である

2.ローソク足が陰線で体半分以上、5日線の下に抜ける

①ローソク足が5日線を踏んでいる

②ローソク足が5日線を完全に割り込む

3.「逆半分の法則(逆下半身)」発生前、ローソク足は5日線上で推移している

2日線が5日線の上に2日間推移している

4.陰線が2日連続で続いたら

上記の条件を全て満たした時(and)に、「逆半分の法則(逆下半身)」を検出して、チャートに青丸をプロットします。

検出した逆半分の法則(逆下半身)でエントリーしたら、どのくらいの損益になるか検証する

逆半分の法則(逆下半身)でエントリーしてから、手仕舞った時の損益がどのくらいになっているかを確認し、そのエントリーポイントが正しいかを検証する必要があります。私が実際にトレードする際は、寄付きの成行でエントリーしています。

そのため、今回の検証も、逆半分の法則(逆下半身)を検出した翌日の寄付き成行でエントリーします。

手仕舞いポイントはいくつか考えることができますが、今回は下記1の移動平均線がクロスした時で検証してみます。手仕舞いは、移動平均線がクロスした翌日の寄付き成行で行います。

1.移動平均線がクロスした時(3日線が5日線を越えた)

2.陽線が出た時

3.ロスカット(株価のパーセンテージで決める)

損益を自動計算するプログラム制作する

損益を自動的に計算するプログラム制作します。

「逆半分の法則」を検出した翌日の始値がエントリーポイントになります。手仕舞いは、3日線が5日線を越えたことを検出した翌日の始値が手仕舞いポイントになります。

エントリー時の始値と、手仕舞い時の始値の差が損益になります。

エントリー時の始値 - 手仕舞い時の始値 > 0

今回は、逆半分の法則(逆下半身)なので、上記のようになれば、利益となります。

エントリー時の始値 - 手仕舞い時の始値 < 0

逆にマイナスとなれば、損失となります。

正しく損益計算できているか確認する

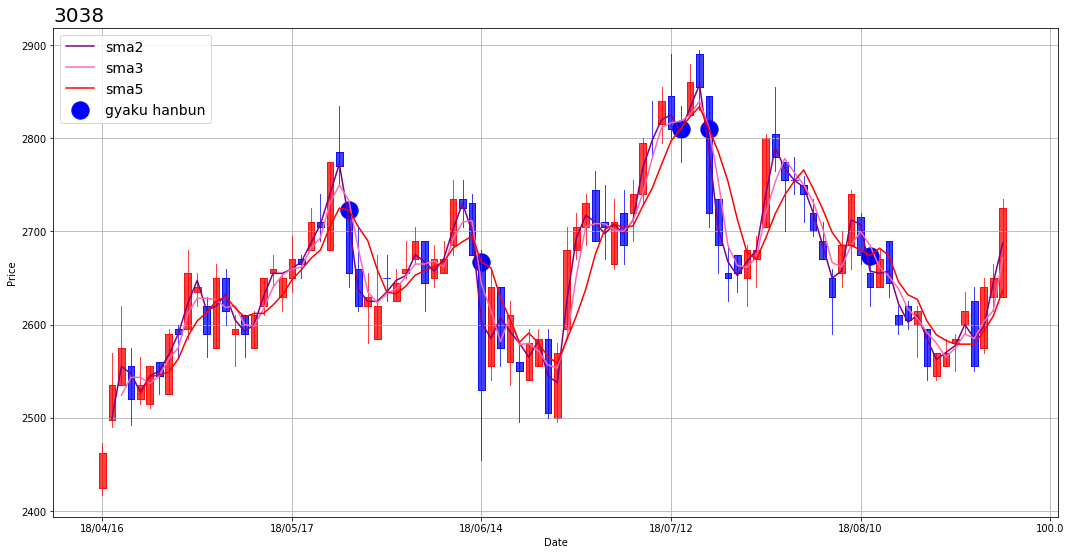

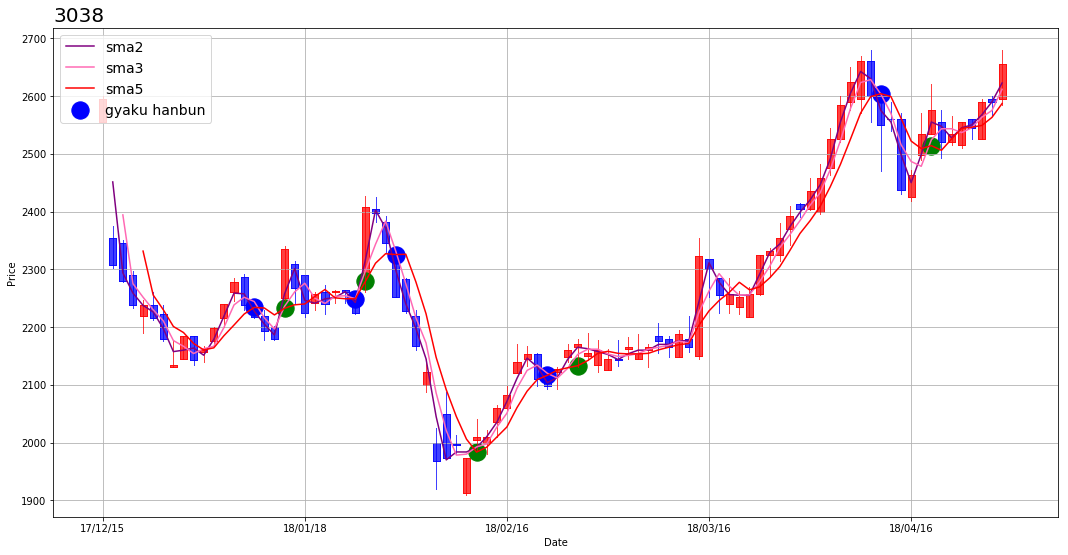

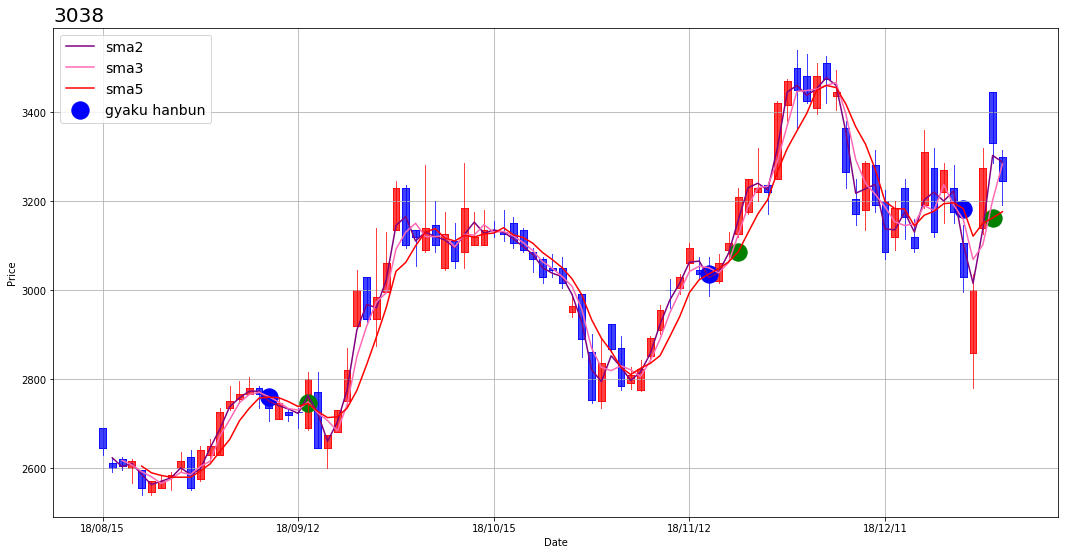

実際に正しく損益計算できているか確認してみます。検証は、神戸物産[3038]の2018/4/15~2018/8/31で行います。2018/4/15~2018/8/31で、逆半分の法則(逆下半身)の検出は5回あります。

チャートで表示されている青丸が逆半分の法則(逆下半身)を検出した日で、緑丸が移動平均線のクロス(3日線が5日線を越えた)を検出した日です。

プログラムで計算した結果が下記になります。

1.2018-05-25(逆半分の法則検出日)

エントリー(2018-05-26):始値 2660.0

手仕舞い(2018-06-01):始値 2655.0

損益:5.0

2.2018-06-14 (逆半分の法則検出日)

エントリー(2018-06-15):始値 2555.0

手仕舞い(2018-06-20):始値 2560.0

損益:-5.0

3.2018-07-13(逆半分の法則検出日)

エントリー(2018-07-17):始値 2825.0

手仕舞い(2018-07-18):始値 2890.0

損益:-65.0

4.2018-07-19(逆半分の法則検出日)

エントリー(2018-07-20):始値 2735.0

手仕舞い(2018-07-27):始値 2705.0

損益:30.0

5.2018-08-13(逆半分の法則検出日)

エントリー(2018-08-14):始値 2640.0

手仕舞い(2018-08-28):始値 2625.0

損益:15.0

次に、チャートギャラリーで調べたものが下記になります。

1.2018-05-25(逆半分の法則検出日)

エントリー(2018-05-26):始値 2660.0

手仕舞い(2018-06-02):始値 2655.0

損益:5.0

2.2018-06-14 (逆半分の法則検出日)

エントリー(2018-06-15):始値 2555.0

手仕舞い(2018-06-20):始値 2560.0

損益:-5.0

3.2018-07-13(逆半分の法則検出日)

エントリー(2018-07-17):始値 2825.0

手仕舞い(2018-07-18):始値 2890.0

損益:-65.0

4.2018-07-19(逆半分の法則検出日)

エントリー(2018-07-20):始値 2735.0

手仕舞い(2018-07-27):始値 2705.0

損益:30.0

5.2018-08-13(逆半分の法則検出日)

エントリー(2018-08-14):始値 2640.0

手仕舞い(2018-08-28):始値 2625.0

損益:15.0

プログラムで自動計算したものと、チャートギャラリーの値が一致していますので、正しくプログラムが動作しています。

勝率が良くありませんが、今後、勝率を上げていくための検証を行います。

相場先生が「半分の法則よりも、逆半分の法則のほうが難しい」と、お話された理由がよく分かりました

他の期間でもやってみましたが、成績が良くないですね・・・^^;

以前、ラジオ日経の株塾で相場先生が「半分の法則よりも、逆半分の法則のほうが難しい」と、おっしゃっていましたが、今回の検証でよく分かりました。

というのも、今回制作した逆半分の法則(逆下半身)のプログラムは、半分の法則(下半身)のプログラムを単純に逆パターンしただけだからです。

パターンが一緒なのに、逆半分の法則(逆下半身)のほうが、勝率が低いと言うことは、半分の法則(下半身)に比べて、勝つのが難しいと言うことになります。

逆半分の法則(逆下半身)の勝率を上げていくためには、逆半分の法則(逆下半身)専用の考え方を取り入れていく必要がありそうです。